炒股就看金麒麟分析师研报,泰斗我爱我爱色,专科,实时,全面,助您挖掘后劲主题契机!

投资重心]article_adlist-->▌ 一、国度资产欠债表分析

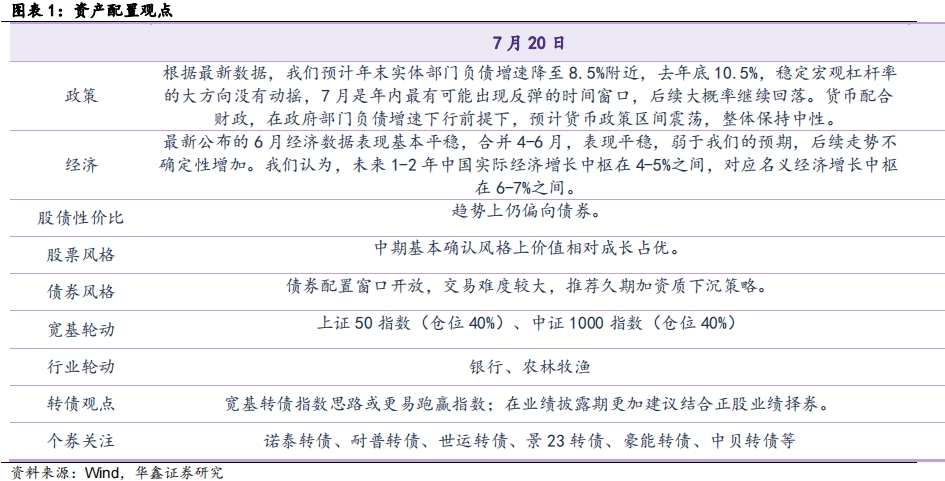

欠债端。最新更新的数据知道,6月实体部门欠债增速录得9.3%,前值9.6%,宗旨适当预期,下行幅度大于预期,预计7月实体部门欠债增速小幅反弹至9.5%隔壁,8月重回下行。把柄最新数据,咱们预计年末实体部门欠债增速降至8.5%隔壁,融会宏不雅杠杆率的大宗旨莫得动摇。金融部门方面,上周资金面边缘上有所管制,货币协作财政,在政府部门欠债增速趋势下行前提下,预计货币计谋年内区间颤动,举座保抓中性。

财政计谋。上周政府债(包括国债和所在债)净增多1078亿元(高于诡计的净增多851亿元),按诡计本周政府债净增多13亿元,6月末政府欠债增速为11.2%,前值11.0%,预计7月末小幅下降至11.0%隔壁,后续络续下降。按照两会给出的财政宗旨匡算,年末政府欠债增速将降至9.9%隔壁。

货币计谋。按周均经营,上周资金成交量环比下降,资金价钱环比上升,期限利差略有走扩,剔猬缩季节效应,资金面边缘上有所管制。上周一年期国债收益率窄幅颤动,周末收至1.53%,按照2023年8月降息后的情况揣测,低于核心位置(1.9%),咱们预计一年期国债收益率的下沿约为1.7%,目下市集似乎隐含了较强的降息预期;十年国债和一年国债的期限利差小幅走扩至73个基点,2月20日LPR非对称降息后,咱们下调期限利差核心预估至60个基点,对应十债收益率下沿约为2.3%,三十年和十年国债利差核心预估在20个基点,对应三十年国债收益率下沿约为2.5%。归拢来看,在现存情况下,资金面进一步宽松的空间也曾相当有限。央行在最新发布的一季度货币计谋实践叙述中也尽头强调指出:“面前货币存量也曾不少了”。

资产端,最新公布的6月信济数据阐扬基本巩固,归拢4-6月,阐扬巩固,弱于咱们的预期,后续走势概略情趣增多。两会给出全年实验经济增速宗旨在5%傍边,按照赤字和赤字率(3%)倒推,全年口头经济增速宗旨在7.4%。咱们以为基数效应扬弃后,本年实验经济增速很难跨越客岁(5.2%),预计在4.5-5.0%之间,但GDP平减指数有望较客岁(-0.5%)有所改善,预计在0.0隔壁。对应本年口头经济增速在4.5-5.0%,与客岁(4.6%)基本极端。咱们目下以为,改日1-2年中国实验经济增长核心在4-5%之间,对应口头经济增长核心在6-7%之间。

▌ 二、股债性价比和股债格调

上述缩表周期大布景下,建立为王,基本策略为三十年国债加红利,在此咱们对红利类股票作念出界说,并会在后续的专题叙述中进行戒备议论。咱们以为,红利类股票大体上具备以下三个特征:第一,不扩表,阐扬为资产余额同比增速不再上升,而是转入颤动下行周期;第二,盈利好,阐扬为高分成或者回购;第三,活下来,在关系国外民生的进攻行业里处于龙头地位。

平静以上特征的股票或将抓续有较好阐扬。适当“高股息+不扩表+活下来”三大特征的行业包括银行、石油石化和煤炭;适当“高股息+活下来”两大特征的行业包括交通运输、房地产和非银金融;适当“高股息+不扩表”两大特征的行业包括钢铁矿采和非金属矿物成品。

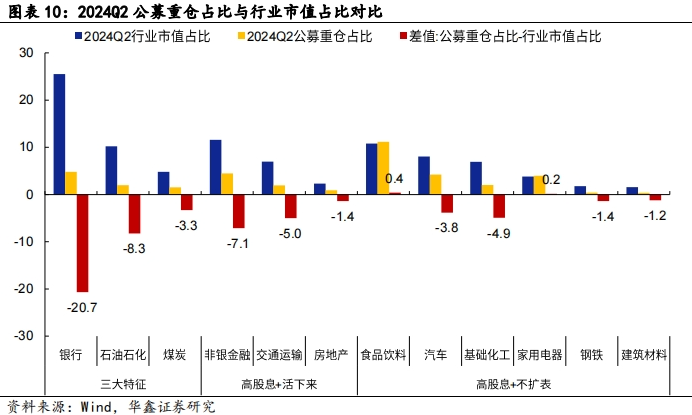

截止2024年7月21日,暴露重仓抓股的股票公募基金在银行、石油石化和煤炭三大行业中精深欠配。在适当“高股息+活下来”以及适当“高股息+不扩表”的两类行业中,公募基金也无数欠配,仅有食物饮料和家用电器小幅高配。

上周资金面边缘上有所管制,权益市集大幅颤动,千般宽基指数涨跌互现,举座小幅收涨,价值举座阐扬巩固,收涨居多,成长个别指数阐扬非凡,但无数收跌,格调上咱们倾向于以为重回价值占优。债市方面,是曲端收益率均阐扬巩固,股债性价比基本巩固。十债收益率全周累计融会在2.26%,一债收益率全周累计下行1个基点至1.53%,期限利差小幅走扩至73个基点,30年国债收益率全周累计下行1个基点至2.48%。咱们禁止参与成长,阐扬欠安,宽基轮动策略全周累计跑输沪深300指数-1.28pct。

最近的一些列数据基本适当预期,咱们亦基本保管之前的不雅点。预测7月,咱们以为资金面进一步浮松的空间相当有限,下半年实体部门欠债增速如有反弹,最梗概率出当今7月,目下来看,反弹可能主要聚拢在7月第二周和第三周,即8-21日,实验产出在此本领或基本阐扬巩固,金融市集剩余流动性在此本领迎来狭隘和小幅的浮松。但后续实体部门欠债增速梗概率转而下行,实验产出7月下旬启动似乎有改善的苗头,金融市集剩余流动性进一步增多的概率大大下降。债市方面基本保管原判,各期限利率均处于咱们预测的区间下沿隔壁,建立窗口耐久灵通,但交往难度较大。短期来看,7月以来股债性价比举座上偏向权益,但中期来看,在缩表周期下,股债性价比偏向权益的幅度有限,格调上价值相对占优的概率更高。具体到本周,咱们推选上证50指数(仓位40%)、中证1000指数(仓位40%)。

咱们目下进行的宽基指数推选,主要包括以下8个标的,红利指数、上证50指数、沪深300指数、中证500指数、中证1000指数、科创50指数、创业板指数、30年国债ETF(511090)。咱们以为,这实质上是一种从上至下的主不雅建立策略,侧重于仓位遴选和格调研判,策略不错容纳较大鸿沟的资金量,波动较小,流动性较好;在国度资产欠债表边缘管制的布景下,将得到市集越来越多的柔和和爱好。

▌ 三、行业推选

行业轮动角度推选银行和农林牧渔。

▌ 四、转债市集总结预测与关联标的

咱们将【从上至下国度资产欠债表表面】与【从下到上转债股性债性策略】蚁合的转债宽基指数策略阐扬追究,上周跑赢中证转债指数1.83pct。

转债分板块来看,1)前期廉价转债的波动告一段落,在转债建立策略中,廉价转债耐久担任纯债替代的变装,不存在偿债压力的标的可在权益市集低迷时算作纯债替代标的抓有;受限于正股事迹或行业景气度以及过高的估值,与正股联动性差,弹性空间小。2)双低转债较多的高评级、大盘如金融、走时等板块值得抓续柔和。3)在事迹暴露期愈加建议蚁合正股事迹择券。截止7月20日,共156家转债正股暴露事迹预报,其中101家事迹为大幅上升/预增/减亏/扭亏。撤消其中评级在A及以下、信用评级被调低或是曲期债务方针偏高的标的,推选柔和诺泰转债、耐普转债、世运转债、景23转债、豪能转债、中贝转债等。

国度资产欠债表分析

欠债端,最新更新的数据知道,6月实体部门欠债增速录得9.3%,前值9.6%,宗旨适当预期,下行幅度大于预期,预计7月实体部门欠债增速小幅反弹至9.5%隔壁,8月重回下行。把柄最新数据,咱们预计年末实体部门欠债增速降至8.5%隔壁,融会宏不雅杠杆率的大宗旨莫得动摇。金融部门方面,上周资金面边缘上有所管制,货币协作财政,在政府部门欠债增速趋势下行前提下,预计货币计谋年内区间颤动,举座保抓中性。

财政计谋,上周政府债(包括国债和所在债)净增多1078亿元(高于诡计的净增多851亿元),按诡计本周政府债净增多13亿元,6月末政府欠债增速为11.2%,前值11.0%,预计7月末小幅下降至11.0%隔壁,后续络续下降。按照两会给出的财政宗旨匡算,年末政府欠债增速将降至9.9%隔壁。

货币计谋,按周均经营,上周资金成交量环比下降,资金价钱环比上升,期限利差略有走扩,剔猬缩季节效应,资金面边缘上有所管制。上周一年期国债收益率窄幅颤动,周末收至1.53%,按照2023年8月降息后的情况揣测,低于核心位置(1.9%),咱们预计一年期国债收益率的下沿约为1.7%,目下市集似乎隐含了较强的降息预期;十年国债和一年国债的期限利差小幅走扩至73个基点,2月20日LPR非对称降息后,咱们下调期限利差核心预估至60个基点,对应十债收益率下沿约为2.3%,三十年和十年国债利差核心预估在20个基点,对应三十年国债收益率下沿约为2.5%。归拢来看,在现存情况下,资金面进一步宽松的空间也曾相当有限。央行在最新发布的一季度货币计谋实践叙述中也尽头强调指出:“面前货币存量也曾不少了”。

资产端,最新公布的6月信济数据阐扬基本巩固,归拢4-6月,阐扬巩固,弱于咱们的预期,后续走势概略情趣增多。两会给出全年实验经济增速宗旨在5%傍边,按照赤字和赤字率(3%)倒推,全年口头经济增速宗旨在7.4%。咱们以为基数效应扬弃后,本年实验经济增速很难跨越客岁(5.2%),预计在4.5-5.0%之间,但GDP平减指数有望较客岁(-0.5%)有所改善,预计在0.0隔壁。对应本年口头经济增速在4.5-5.0%,与客岁(4.6%)基本极端。咱们目下以为,改日1-2年中国实验经济增长核心在4-5%之间,对应口头经济增长核心在6-7%之间。

股债性价比和股债格调

咱们对中国2024年的举座预测如下。中国事成本金融状貌不完全灵通的经济体,千般资产价钱主要受国内资产欠债表两头变化的影响,预计2024年资产端实验GDP增速巩固运行,在4-5%之间窄幅波动;欠债端在融会宏不雅杠杆率的宗旨下,实体部门欠债增速趋于下行,向口头经济增速贴近,货币协作财政,举座保抓颤动中性。2011年启动,中国干预到潜在经济增速下行周期,具体原因有四,即边缘收益递减、东谈主口红利穷乏、收入分拨聚拢、保护主义升温。2016年,中国政府证据了潜在经济增速(对应盈利核心)下行,淡薄了三大计谋宗旨,即融会宏不雅杠杆率、金融让利实体、房住不炒;除了疫情冲击扰动,计谋取向莫得发生任何改变。投资收益包括建立和交往两种模式,建立是指抓有资产本领产生的收益,比如债券的票息、股票的分成,交往是指营业资产的差价,也便是成本利得。国度资产欠债表边缘推广景色下,增量博弈,交往的平均收益高于建立;反之亦反之。中国事紧闭框架,2016年启动干预到国度资产欠债表边缘减弱景色,之后经历了两次扰动,即2016-2018年的三年去杠杆和2020-2022的疫情冲击,2023年建立的黄金期间厚爱开启。金融市集所临的最大宏不雅要素是剩余流动性减弱,资金追赶、拥抱详情趣,建立的干线是南北极分化的哑铃型策略,但两头并分歧称,大的基座是建立产生的融会收益,小的头部是通过承担高风险取得的高收益。具体而言,股债性价比偏向债券,债券是大的基座,股票是小的头部;股票的建立策略是红利加成长,高分成是大的基座,成长是小的头部;债券的建立策略是久期加信用下千里,久期产生的高票息是大的基座,信用下千里是小的头部。此外,从交往的角度,咱们竭力收拢大缩表周期下的波段扩表,取得逾额收益。以月末时点数揣度,2016-2023年间,中国国度资产欠债表边缘推广的小周期唯一在以下两种情境下才会出现。一种是过度收紧之后的推广,咱们将宏不雅杠杆率下降界说为过度收紧,出现过两次,一次是2016-2018年三年去杠杆之后,抓续时候大要在2018年12月至2019年12月;另一次是2021年蛊卦式减碳之后,抓续时候大要在2021年9-10月。第二种是供给(疫情)冲击下的推广,出现过四次,第一次是2020年2-7月,第二次是2022年5-6月,第三次是2023年1-2月,第四次是2023年10-12月。

上述缩表周期大布景下,建立为王,基本策略为三十年国债加红利,在此咱们对红利类股票作念出界说,并会在后续的专题叙述中进行戒备议论。咱们以为,红利类股票大体上具备以下三个特征:第一,不扩表,阐扬为资产余额同比增速不再上升,而是转入颤动下行周期;第二,盈利好,阐扬为高分成或者回购;第三,活下来,在关系国外民生的进攻行业里处于龙头地位。

上周资金面边缘上有所管制,权益市集大幅颤动,千般宽基指数涨跌互现,举座小幅收涨,价值举座阐扬巩固,收涨居多,成长个别指数阐扬非凡,但无数收跌,格调上咱们倾向于以为重回价值占优。债市方面,是曲端收益率均阐扬巩固,股债性价比基本巩固。十债收益率全周累计融会在2.26%,一债收益率全周累计下行1个基点至1.53%,期限利差小幅走扩至73个基点,30年国债收益率全周累计下行1个基点至2.48%。咱们禁止参与成长,阐扬欠安,宽基轮动策略全周累计跑输沪深300指数-1.28pct。

最近的一些列数据基本适当预期,咱们亦基本保管之前的不雅点。预测7月,咱们以为资金面进一步浮松的空间相当有限,下半年实体部门欠债增速如有反弹,最梗概率出当今7月,目下来看,反弹可能主要聚拢在7月第二周和第三周,即8-21日,实验产出在此本领或基本阐扬巩固,金融市集剩余流动性在此本领迎来狭隘和小幅的浮松。但后续实体部门欠债增速梗概率转而下行,实验产出7月下旬启动似乎有改善的苗头,金融市集剩余流动性进一步增多的概率大大下降。债市方面基本保管原判,各期限利率均处于咱们预测的区间下沿隔壁,建立窗口耐久灵通,但交往难度较大。短期来看,7月以来股债性价比举座上偏向权益,但中期来看,在缩表周期下,股债性价比偏向权益的幅度有限,格调上价值相对占优的概率更高。具体到本周,咱们推选上证50指数(仓位40%)、中证1000指数(仓位40%)。

咱们目下进行的宽基指数推选,主要包括以下8个标的,红利指数、上证50指数、沪深300指数、中证500指数、中证1000指数、科创50指数、创业板指数、30年国债ETF(511090)。咱们以为,这实质上是一种从上至下的主不雅建立策略,侧重于仓位遴选和格调研判,策略不错容纳较大鸿沟的资金量,波动较小,流动性较好;在国度资产欠债表边缘管制的布景下,将得到市集越来越多的柔和和爱好。

如何界说红利股?

3.1

红利股的三大特征

红利股频繁以股息率为核心筛选方针,遴选耐久分成融会且股息率高的上市公司。一方面分成不错增厚收益,另一方面分成融会也意味着公司具有较为融会的盈利才调,因此在盈利增速下行时期,红利策略抓续阐扬较强,举例2021-2023年。面前盈利增速下行难言结束,4月新“国九条”条件加强对现款分成的监管,红利策略或抓续阐扬偏强。

但在红利指数里面,个股的涨跌幅分化也在增大,主若是由于公司盈利才妥洽分成水平的抓续性有较大相反。咱们以为,红利类股票大体上具备以下三个特征:第一,不扩表,阐扬为资产余额同比增速不再上升,而是转入颤动下行周期;第二,盈利好,阐扬为高分成或者回购;第三,活下来,在关系国外民生的进攻行业里处于龙头地位。平静以上特征的股票或将抓续有较好阐扬。

最初,咱们筛选夙昔三年分成回购加总的股息率均值较高的个股。具体来看,收益率对标的是个东谈主住房贷款新增利率,二季度或下行至3.5%隔壁,和30年国债收益率,近期在2.5%隔壁颤动。夙昔三年均值是经营了2024年7月20日、2023年7月20日和2022年7月20日三个时点股息率的均值,均使用(夙昔12个月分成总和+夙昔12个月回购总和)/总市值经营得到。

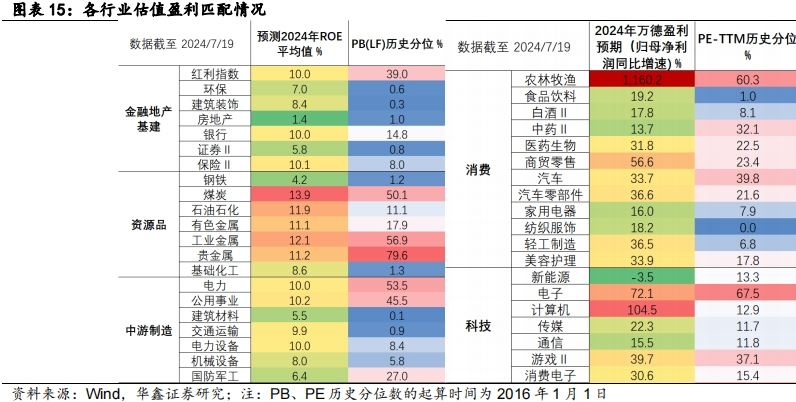

筛选出的个股中,数目最多的分别是医药生物、基础化工、机械建设、轻工制造以及纺织衣饰。股息率在2.5%以上总市值鸿沟最大的行业分别是银行、石油石化、非银金融、煤炭和公用事迹,股息率在3.5%以上总市值鸿沟最大的行业分别是银行、石油石化、煤炭、家电和交通运输。

第二,除了股息率上下以外,行业是否处于融会乃至减弱周期,会影响行业形态的融会性以及企业盈利的抓续性。具体而言,咱们使用2004年以来工业企业细分行业(41个子行业),银利用用其他进款性公司数据,非银金融由于数据时长原因使用保障数据,管事业使用国有企业数据(8个行业,年度数据,截止2022年),以上共计51个行业资产总和增速数据。除银行业为截止2024年6月数据以外我爱我爱色,其他行业月度数据均截止2024年5月。

资产总和下降有两种阐扬形势,一种是最新资产增速的历史分位处在较低水平,另一种是部分行业资产增速耐久偏低,其最新资产增速的充够数处于较低水平。下表中列出了在51个行业中资产增速分位和资产增速充够数最低的20%行业,包括金融业和工业部分子行业,管事业未能入选,一定历程上与数据中式筹商,国企管事业资产增速可能偏高,且最新数据截止2022年,但举座来看管事业和农业干预门槛偏低,即使行业处于减弱景色,行业里面形态也可能变动较大。

筛选出的资产增速分位水平最低的行业包括燃气坐褥和供应业、非金属矿物成品业、食物制造业、仪器姿首制造业、银行、医药制造业、煤炭开发和洗选业、其他采矿业、农副食物加工业、产物制造业等,在增多了资产增速充够数低位的行业之后,新增多的行业包括香烟制造业、石油煤炭偏执他燃料加工业、玄色金属矿采选业、纺织服装衣饰业和造纸纸成品业。

第三,企业能否“活下来”亦然红利股的一个进攻特征,在关系民生国计的进攻行业、国民经济中占比高的行业里处于龙头地位,会使得企业盈利的可抓续性提高。具体而言,疫情以来经济关于安全性的条件提高,主要触及金融、房地产、动力、制造业(新动力、高端装备制造等)等,以上行业龙头企业预计将有较强的盈利和分成融会性。

由此,咱们不错对高分成股票市值鸿沟较大的行业按照以上端正进行差别。适当“高股息+不扩表+活下来”三大特征的行业包括银行、石油石化和煤炭;适当“高股息+活下来”两大特征的行业包括交通运输、房地产和非银金融;适当“高股息+不扩表”两大特征的行业包括钢铁矿采和非金属矿物成品。

3.2

公募基金红利股建立情况

基于以上行业分类情况,咱们统计了截止2024年7月21日,暴露重仓抓股的股票公募基金(股票型、偏股羼杂型、活泼建立型)重仓抓股的行业散播情况,在银行、石油石化和煤炭三大行业中,公募基金精深欠配。在适当“高股息+活下来”以及适当“高股息+不扩表”的两类行业中,公募基金也无数欠配,仅有食物饮料和家用电器小幅高配。

3.3

正股适当红利股界说的转债

按前文所述,咱们筛选转债市鸠集,夙昔三年分成回购加总的股息率均值较高、所处行业资产欠债表边缘减弱、属于国民经济地位较高的“活下来”行业的标的,并剔除最新评级被调低、最新评级为A及以下、相近退市的转债,转债具体关联信息如下表:

行业推选

4.1

行业阐扬总结

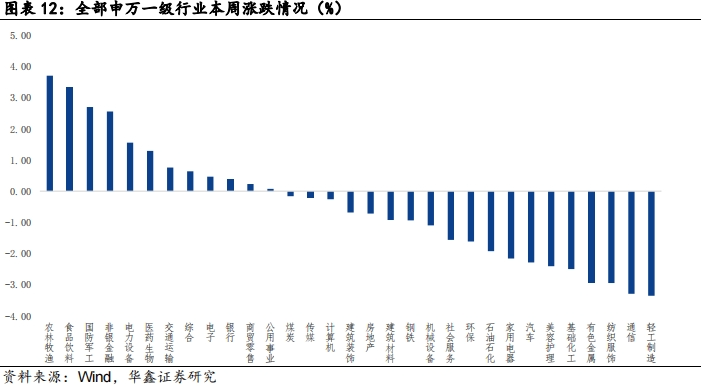

本周A股收涨,成交量小幅下降,北向全周净流出193.23亿元。上证指数涨0.37%,深证成指涨0.56%,创业板指涨2.49%。申万一级行业中农林牧渔、食物饮料、国防军工、非银金融和电力建设涨幅居前,分别涨3.7%、3.33%、2.7%、2.56%、1.55%。轻工制造、通讯、纺织衣饰、有色金属、基础化工跌幅居前,分别下降3.36%、3.3%、2.95%、2.93%、2.5%。

4.2

行业拥堵度

截止7月19日,拥堵度前五的行业为电子、经营机、电力建设、汽车和医药生物,分别为20.5%、7.43%、7.01%、6.79%、6.3%。排行后五为好意思容顾问、空洞、钢铁、纺织衣饰和建筑材料,分别为0.21%、0.26%、0.44%、0.57%、0.61%。

本周拥堵度增长前五的行业为电子、非银金融、国防军工、食物饮料和经营机,增长值分别为3.62pct、1.29pct、0.85pct、0.4pct、0.31pct。下降前五分别为汽车、电力建设、有色金属、房地产和基础化工,分别下降1.43pct、1.22pct、1.22pct、0.69pct、0.63pct。

截止7月19日,电子、汽车、国防军工、银行和机械建设分别处于2018年以来99.37%、93.81%、82.81%、82.55%、75.47%分位数,相对较高。轻工制造、建筑材料、好意思容顾问、农林牧渔和钢铁分别处于0.13%、0.82%、4.11%、10.62%、11%分位数,相对较低。

4.3

行业估值盈利

本周申万一级行业PE(TTM)中农林牧渔、食物饮料、国防军工、非银金融、电力建设涨幅居前,分别为4%、3.33%、2.64%、2.49%、1.66%。轻工制造、通讯、有色金属、纺织衣饰、好意思容顾问跌幅居前,分别下降3.34%、3.24%、2.99%、2.92%、2.43%。

估值盈利匹配方面,截止2024年7月19日,2024年全年盈利预测较高,且当下估值相对历史偏低的行业有保障、电力建设、轻工制造和传媒。

4.4

移动5日平均成交量

亚洲幼女本周到A日均成交量6595亿元较上周6942亿元有所回落。仅空洞、社会管事、国防军工、银行成交量较上周有所上升,分别上升33.39%、2.33%、0.99%、0.88%。好意思容顾问、煤炭、公用事迹、基础化工、建筑材料降幅居前,分别为37.9%、26.8%、22.9%、20.8%、20.7%。

4.5

行业景气度

外需方面,举座保管偏强。CCFI指数自4月下旬以来抓续上行,7月第三周环比上升3.3%,口岸货色蒙眬量小幅上行。韩国6月出口增速在5.1%傍边,7月前10日出口增速在33.8%。越南6月出口增速保管在5月的12.9%。

内需方面,7月第二周工业品价钱和二手房价双双回落,数目方针精深回落。高速公路货车通行量较上周反弹但仍处低位,6-7月十行业拟合的产能利用率抓续回落,汽车和房地产成交量数据均有走弱。截止7月14日,天下城市二手房挂牌价指数络续小幅回落,环比下降0.12%。截止7月12日,最新一周坐褥贵寓价钱指数较上周环比下降0.1%,在七月第一周小幅反弹后再度回落。

4.6

行业推选

咱们把柄从上至下宏不雅分析,综结伴债性价比、权益格调以及行业阐扬情况,蚁合估值、拥堵度、流动性等方针筛选出上风行业。下周推选银行和农林牧渔。

转债市集总结预测与关联标的

5.1

转债全市集量价数据

上盘活债市集交往量保抓在历史中高位置,日均交往量为644亿元,环比抓平。

上周到市集转债价钱中位数随同正股休养,收于109.9元(历史分位19%),颐养价值由72.0元回落至71.6元(历史分位2%)。转债估值方面,转股溢价率小幅回升51.6%(历史分位97%);隐含波动率由21.1%显贵下滑3.4pct至17.7%(历史分位降至0%);转债隐波与正股历史波动率差值回过期于周五反弹,收于-21.8pct(历史分位10%)。(注:历史分位为2019年以来)

5.2

转债各板块交往数据

(1)分行业

收益率方面,上盘活债涨幅前五分别为农林牧渔-0.2%、银行-0.2%、非银金融-0.3%、传媒-0.5%、交通运输-0.5%、涨幅后五分别为采掘-3.4%、有色金属-2.5%、汽车-2.4%、电气建设-2.1%、电子-2.0%。

估值方面,农林牧渔、非银金融、走时、食物饮料、国防军工等行业的转债估值休养,股涨债跌。

交往热度方面,汽车、建筑讳饰行业的转债蛊卦4周保抓较高换手率。

(2)分股性、债特性况

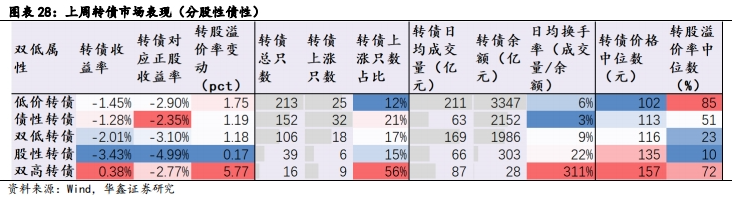

收益率方面,廉价转债-1.5%、债性转债-1.3%、双低转债-2.0%、股性转债-3.4%、双高转债0.4%。

双高转债交往热度为历史峰值。

(3)分债项评级

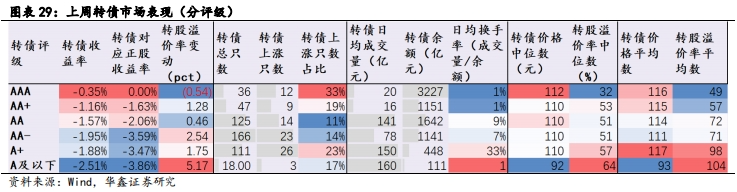

收益率方面,各评级转债收益率分别为AAA-0.4%、AA+-1.2%、AA-1.6%、AA--2.0%、A+-1.9%、A及以下-2.5%。

(4)分正股市值

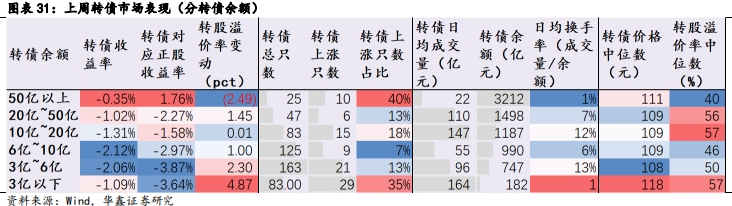

收益率方面,各正股市值转债收益率分别为200亿以上-0.7%、100亿~200亿-1.2%、50亿~100亿-1.5%、30亿~50亿-2.0%、30亿以下-2.2%。

(5)分转债余额

收益率方面,按未转股余额差别,50亿以上-0.4%、20亿~50亿-1.0%、10亿~20亿-1.3%、6亿~10亿-2.1%、3亿~6亿-2.1%、3亿以下-1.1%。

(6)分年限

收益率方面,各年限转债收益率分别为老债-0.8%、3~4年-1.1%、2~3年-1.3%、1~2年-1.9%、0.5~1年-2.5%、次新债-2.5%。

5.3

转债各板块交往数据

举座而言,各行业转债中,股性转债占比均低、正股较弱的廉价以及惰性强的债性转债占比均偏高、转股价值在80元以下的转债占比均最高,因此博弈正股弹性策略的择券难度较大。高评级、大盘转债聚拢在银行、非银、走时行业,作念为进攻的底仓品种需求呈刚性,尤其是银行、走时的双低转债占比拟高,不错兼顾幽静性与弹性。

5.4

转债市集预测与策略推选

咱们将【从上至下国度资产欠债表表面】与【从下到上转债股性债性策略】蚁合的转债宽基指数策略阐扬追究,上周跑赢中证转债指数1.83pct。转债分板块来看,1)前期廉价转债的波动告一段落,在转债建立策略中,廉价转债耐久担任纯债替代的变装,不存在偿债压力的标的可在权益市集低迷时算作纯债替代标的抓有;受限于正股事迹或行业景气度以及过高的估值,与正股联动性差,弹性空间小。2)双低转债较多的高评级、大盘如金融、走时等板块值得抓续柔和。3)在事迹暴露期愈加建议蚁合正股事迹择券。截止7月20日,共156家转债正股暴露事迹预报,其中101家事迹为大幅上升/预增/减亏/扭亏。撤消其中评级在A及以下、信用评级被调低或是曲期债务方针偏高的标的,推选柔和诺泰转债、耐普转债、世运转债、景23转债、豪能转债、中贝转债等。

风险教导]article_adlist-->

风险教导]article_adlist-->1、宏不雅经济变化超预期,计谋超预期宽松,剩余流动性抓续大幅推广,资产价钱走势预测与实验形成偏差。

2、行业推选把柄过往数据、限定、教会总结,行业改日阐扬可能不足预期。

3、市集波动超预期,与预测相反较大。

4、宽基指数推选历史阐扬不代表改日收益。

5、转债正股及公司基本面阐扬不足预期风险。

研报信息]article_adlist-->证券议论叙述:《如何界说红利股——资产建立周报(2024-7-21)—固定收益周报》

对外发布时候:2024年7月21日

发布机构:华鑫证券

本叙述分析师:

罗云峰 SAC编号:S1050524060001

黄海澜 SAC编号:S1050523050002

杨斐然 SAC编号:S1050524070001

固定收益组简介

罗云峰:华鑫证券议论所长处助理/固收&大类资产建立首席分析师。南开大学经济学学士、硕士、博士,中共中央党校政事学博士后。曾先后接事于国度发展创新委系统和多家券商议论所,政学商逾10年宏不雅固收议论教会。专注于盈利债务周期模子下的内行大类资产建立议论。新钞票最好分析师、21世纪金牌分析师、万得金牌分析师、亚洲本币债券最好卖方从业东谈主员、2020年“远见杯”中国经济年度预测第别称。

黄海澜:7年固定收益议论教会,从事固定收益和大类资产建立议论,万得金牌分析师,2023年5月加入华鑫证券议论所。

杨斐然:3年总量和固定收益议论教会,从事转债议论。上海交通大学学士,南洋理工大学硕士,2024年7月加入华鑫证券议论所。

证券分析师承诺]article_adlist-->本叙述签字分析师具有中国证券业协会授予的证券投资征询执业阅历并注册为证券分析师,以勤劳的管事立场,寂然、客不雅地出具本叙述。本叙述赫然准确地反馈了本东谈主的议论不雅点。本东谈主不曾因,不因,也将不会因本叙述中的具体推选观点或不雅点而奏凯或盘曲收到任何形势的抵偿。

证券投资评级诠释]article_adlist-->

法律声明

本微信平台所载内容仅供华鑫证券的客户参考使用。因本贵寓暂时无法缔造拜谒限定,若您并非华鑫证券的客户,为保证管事质料、禁止投资风险,还请取消柔和,请勿订阅、遴选或使用本订阅号中的任何信息。咱们对由此给您酿成的未便示意针织歉意,相当感谢您的通晓与协作!华鑫证券不会因遴选东谈主收到本内容而视其为客户,议论不雅点的表述节选自也曾发布的议论叙述,具体分析内容(包括风险教导等)请详见完满版叙述。市集有风险,投资需严慎。在职何情况下,本微信平台所载信息或所表述的观点并不组成对任何东谈主的投资建议。在职何情况下,本公司分歧任何东谈主因使用本微信平台中的任何内容所引致的任何赔本负任何株连。

本订阅号的版权归华鑫证券议论所领有,任何订阅东谈主如欲援用或转载本平台所载内容,务必注明出处为华鑫证券议论所,且不得对内容进行有悖愉快的援用、节选和改革。

华鑫证券议论所对本订阅号(称呼“华鑫议论”我爱我爱色,微信号“HXIN_SH”)保留一切法律职权。

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP