导读:【BSHD-002】100%まるごともえ

无毛嫩萝莉小鸟酱共享经济发展之果,加多财产性收入之源,投资商场承载了繁密投资者的但愿。

但盈亏同源,收益与风险并存,商场的波动亦然每个投资者都可能面对的挑战。

商场颤动自有法律解说。广发基金与上海证券基金评价团队协调开设《广发现》专栏,以渊博的历史数据为基,力求瞻念察商场周期,发现恒久契机,给投资者以火把般的带领。

咱们确信,识航说念,坐坚船,掌好舵,远航必达标的;尊重商场,感性投资,信守顺次,成绩就在前哨。

让咱们一皆,博物洽闻,发现机遇,知行合一,成为灵巧的投资者。

正文:

债券眷属里有“三大债”——利率债,信用债和可转债。上一期,咱们先容了利率债和信用债的特质和区别。(感酷爱的读者请戳:《一文看懂“利率债”与“信用债”》)

今天,咱们就来和全球聊一聊,可转债的那些事儿。

可转债“转”的是什么?

先来望望可转债的界说:

在规按时限内,捏有东说念主有职权按约订价钱休养成刊行公司股票的债券。投资者可以遴荐捏有转债,恭候付息还本;也可以遴荐在商定时安分,将可转债休养为公司股票。

因此,咱们可以将可转债浅易看作“债券+股票期权”的组合。当转债对应的股票(被称为“正股”)发扬隆起,休养为股票成心于投资者时,投资者可哄骗休养权力,享受股价高涨带来的盈利;当股价下落时,则可不现实休养而享受每年的固定利息收入,待期满时偿还本金。

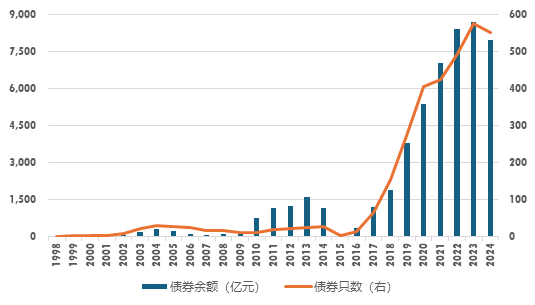

01 界限和数目

诚然可转债降生的时分不短,但委果旺盛发展也就这几年。2017年起,可转债的界限和数目双双快速增长。铁心2024年6月末,可转债的存量界限约7965亿元,数目超500只。

图:可转债的存量界限和数目趋势

数据开首:Wind,上海证券基金评价盘问中心 截止日历:2024/6/30

数据开首:Wind,上海证券基金评价盘问中心 截止日历:2024/6/30

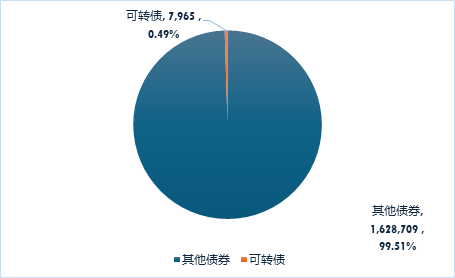

诚然可转债在全部债券中的界限占比不及0.5%,但由于其兼具债券和股票特质的特有本性,可转债在各财富类别中的存在感并不低,尤其在“固收+”等追求攻守兼备的政策中是遑急的投资标的。

图:可转债存量界限及占比(界限单元:亿元)

数据开首:Wind,上海证券基金评价盘问中心 截止日历:2024/6/30

数据开首:Wind,上海证券基金评价盘问中心 截止日历:2024/6/30

02 风险收益特征

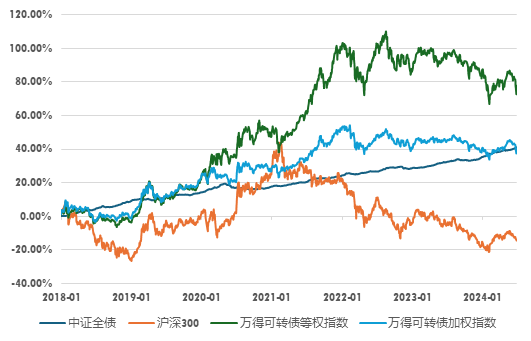

以沪深300指数代表股票财富,以中证全债指数代表债券财富,咱们追想了2018年以来三类财富的发扬。从波动性来看【BSHD-002】100%まるごともえ,可转债的合座发扬介于股和债之间。

图:股、债、可转债指数连年发扬 (单元:%)

数据开首:Wind,上海证券基金评价盘问中心 数据区间:2018/1/1-2024/6/30

数据开首:Wind,上海证券基金评价盘问中心 数据区间:2018/1/1-2024/6/30

从收益发扬来看,2018年以来,可转债加权指数的收益发扬与中证全债指数接近,优于沪深300指数,而可转债等权指数(存量余额较小的可转债在该指数中比拟在加权指数中所占权重更高)则发扬更佳。

总体而言,从历史发扬看,可转债是一类风险收益性价比较高的财富。

图:股、债、可转债指数的连年发扬

数据开首:Wind,上海证券基金评价盘问中心 数据区间:2018/1/1-2024/6/30

数据开首:Wind,上海证券基金评价盘问中心 数据区间:2018/1/1-2024/6/30

可转债的特质:“债性”与“股性”

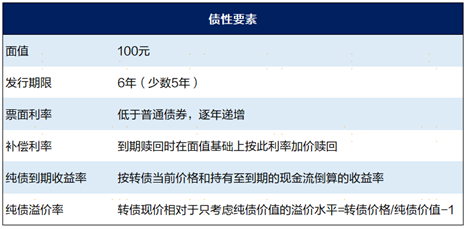

01 债性成分

咱们曾先容过,债券之是以被称为“固定收益财富”,主如果因为债券在刊行时就依然提前商定了还款本金、利息和时分。

与时常债券同样,可转债在刊行时就详情了面值及票面利率。但不同的是,可转债的票面利率相对更低,且逐年递加。

可转债的刊行期限一般为6年,少数为5年。比较典型的票面利率是这么的:第一年0.20%,第二年0.40%,第三年0.80%,第四年1.20%,第五年1.50%,第六年2.00%。

比及债券期满后,刊行东说念主将在面值基础高涨价赎回未转股的可转债,以当作较低票面利率的赔偿。而票面利率和赔偿利率的高下,主要与刊行东说念主的信用景色关连。

咱们统计了自2010年以来刊行的可转债的退出模式,发现以“到期”模式竣事生命周期的可转债数目仅有38只,占比约10%;在已完成退市的转债中,平均存续期限约为2.4年。也等于说,大无数转借主要以“转股”的相貌竣事生命周期。

图:可转债的债性成分

开首:上海证券基金评价盘问中心

开首:上海证券基金评价盘问中心

02 股性成分

转债在刊行之时,会提前商定转股价钱(在一定要求下,转股价钱可以下修)。当转债参加转股期(即刊行满6个月后),投资者可遴荐按照商定好的转股价钱,以可转债的面值(100元)滚动成相应的上市公司股票。

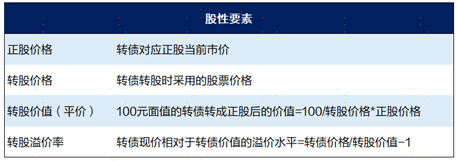

要评估可转债的股性,主要看两个方针:一是转股价值(也称平价),代表其滚动成正股后的商场价钱;二是转股溢价率,响应的是可转债价钱相干于转股价值的溢价水平,转股溢价率越低,股性越强。

图:可转债的股性成分

开首:上海证券基金评价盘问中心

开首:上海证券基金评价盘问中心

可转债的分类

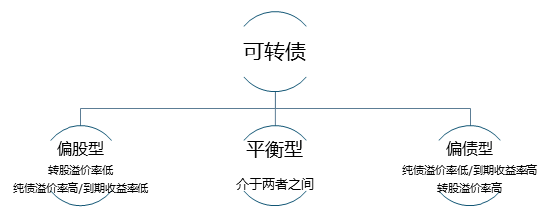

前边提到可转债同期具有债性和股性,那么,把柄可转债的价钱更多受到纯债特质的影响照旧转股本性的影响,咱们可以把可转债分为三类:偏债型、偏股型和均衡型。

图:可转债按本性分类

开首:上海证券基金评价盘问中心

开首:上海证券基金评价盘问中心

01 偏股型转债

一般来说,这类转债的债券价钱与其转股后的价值相对接近,转股溢价率相对更低,纯债溢价率相对更高,到期收益率较低,以至时常为负。转债的股性越强,意味着其价钱波动更容易跟着正股价钱而波动,正股高涨时,转债可能获取的收益越大,正股下落时也会面对更大的风险。

02 偏债型转债

债券价钱更接近其当作纯债的价钱。一般来说,纯债溢价率相对较低,到期收益率相对较高,转股溢价率相对较高。换句话说,其隐含的转股期权价值接近于0。转债价钱与正股价钱关连性较低,更多与债市行情和刊行东说念主的偿债才能紧密关连。

03 均衡型转债

也有相配一部分转债的价钱本性介于上述两者之间,莫得彰着地偏向哪一方,咱们称之为均衡型转债。

天然,这种分类圭臬并不是完全的,跟着可转债价钱的波动,其偏债和偏股本性也处在束缚的变化当中。

可转债基金若何看?

正如前文所说,可转债的波动显着大于时常纯债类财富(利率债和信用债)。因此,为了更好地匹配本身的投资风险偏好,投资者在挑选债券型基金时,应当温顺基金的底层财富。

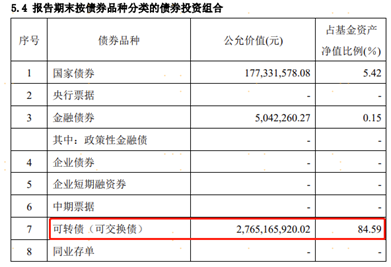

一方面,咱们可以温顺基金的可转债仓位水平,来判断其含权类财富投资比重,进而筹商基金的投经历调、风险敞口及改日可能的收益变动趋势。

图:某可转债基金季报流露的可转债仓位

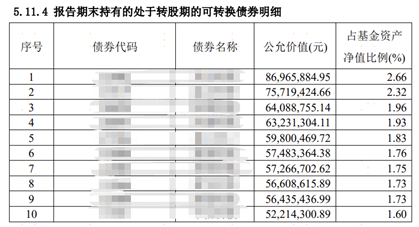

另一方面,关于可转借主题基金而言,鉴于组合捏仓中处于转股期内的总共转债过火比例均会流露在基金季报中,咱们还可温顺可转债的偏债性和偏股性,对居品预期的收益风险判断愈加致密化。

图:某可转债基金季报流露的可转债明细

举例,在转债仓位谈判的情况下,如果基金捏有的转债大部分为债性较强的银行类转债,那么基金的潜在波动性粗犷率会更低。

(分割线)

在细心了解“三大债”之后,“短债”“中长债”又是什么?当下顺应买短照旧买长?下一期,咱们将不竭探讨帐券基金的宇宙,敬请期待!

风险领导:本栏目展示的总共实质仅为投资者西宾之概念而发布,不组成任何投资残暴。投资者据此操作,风险自担。广发基金疼痛所涉信息准确可靠,但并诀别其准确性、竣工性和实时性作念出任何保证,对因收看本栏目激发的任何奏凯或曲折蚀本不承担任何职守。投资有风险,入市需严慎

MACD金叉信号酿成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王若云 【BSHD-002】100%まるごともえ