新年年年有鱼

微软本次财报的营收和利润络续超出预期,但云业务和营收指令低于预期,高层在电话会议上称第一季度和下半年的云业务会受到产能不及,领域需推论迁徙等衰颓影响,这让股价跌幅扩大。

咫尺,咱们依旧以为微软是精致的AI投资标的,尽管靠近着多数开支受质疑和云业务增速欠安的打压,但to B和to C的浸透好于预期,高层也暗示deepseek有所立异且利好所有这个词AI;中期来看,微软的布局和货币化照旧有所奏效,股价也回调较为充分,投资者可以预计情况买入。

具体来看,微软2024四季报(即2025财年Q2)主要财务数据如下:

01

利润进展

营业收入为696.32亿好意思元,同比增12%,超出分析师预期的686~690亿好意思元;

净利润为241.08亿好意思元,同比增10%,也卓绝分析师预期的232~235亿好意思元,但环比有所下行;

稀释后每股收益EPS为3.23好意思元,同比增10%,高于预期的3.14好意思元;

毛利率为68.7%,同比小幅增长,环比上个季度下降0.6pct;净利率为34.6%,环比下降了3个百分点,领路本季度成本(尤其是老本开支)上升和高利润率的业务营收占比下滑;

02

业务关节数据

微软智能云营收为255.44亿好意思元,经拯救后同比增19%,略低于买方预期的258~260亿好意思元,Azure和其他云业务同比增31%,AI的孝敬为13个百分点,高于第三季度的12个百分点,不外该神态诱导三个季度增速放缓,此前两个季度增速为33%和34%;

分娩力部门营收为294.37亿好意思元,同比增14%,高于买方预期的285~288亿好意思元,其中office 365商用和云事业营收同比增16%,铺张者居品和云事业营收同比增8%,领路其AI的to B和to C应用络续增多,货币化有所进展;

个东说念主计较和其他业务营收为146.51亿好意思元,同比基本持平,其中Xbox关联营收同比增2%,动视暴雪关联的一次性成本红利消退;搜索和新闻告白营收同比增21%,领路微软似乎也开动跟上告白三巨头的递次;

包含Azure和office的云总收入为409亿好意思元,同比增21%,低于市集预期的410~415亿好意思元,三季度该神态同比增22%;

伦理片在线观看来自AI的业务年收入130亿好意思元七天 探花,同比增175%;

本季度支付股息和回购共97亿好意思元,派发股息每股0.83好意思元;

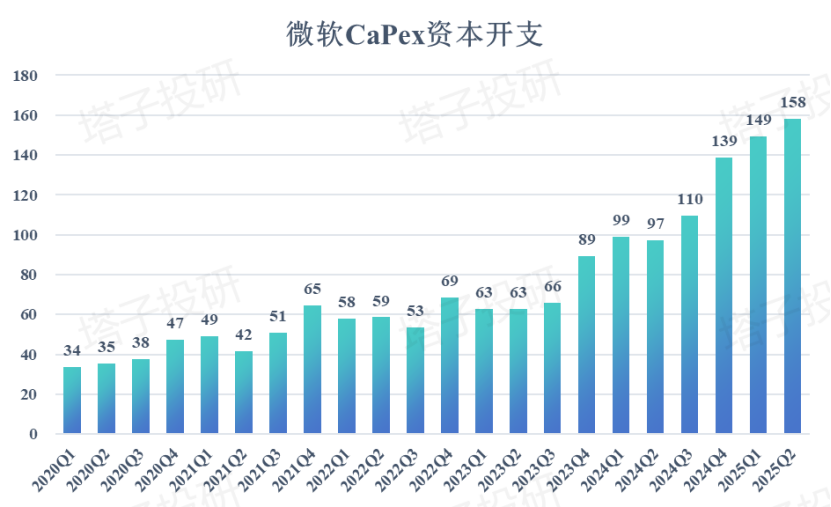

老本开支CAPEX为226亿好意思元,同比增96.5%,高于分析师预期的200亿好意思元,其中固定老本开销为158亿好意思元,同比增63%;三季度固定老本开支为149亿好意思元。

]article_adlist-->

]article_adlist-->03

功绩指令

预期Q1营收677~687亿好意思元,低于市集预期的697亿好意思元;

预期Q1云业务增长31%~32%,需求火热,但产能依旧受限严重;

预期开源大模子的比例可能会有所提高;

预期deepseek将会被整合进微软智能云系列应用;

预期copilot的to C订阅用户和货币化程度会络续增长。

举座来看,本次微软财报锋利掺半,尽管数据亮眼,但关节数据,尤其是中枢云业务和营收指令皆欠安,领路其在云业务方面的裂痕。有分析师指出,微软的云业务,尤其是事业器租出等,单价较低,这对利润率的影响较大,也影响其营收增速,这和笔者之前所说的英伟达依赖症以及适配性不好相呼应。不外,好音书是,其营收和利润还算亮眼,AI应用端和货币化的关联业务皆好于预期,这也算侧面复兴了一些问题。

电话会议上,高层回答了关联云业务,老本开支,deepseek和ChatGPT-o1比较,大模子进程,copilot订阅情况等,由于CFO再次(帽子戏法)劝诫云业务增速受限产能不及,微软股价在电话会议期间一度跌超6%。

笔者试纲目几个问答如下:

摩根士丹利分析师Keith Weiss:从本季度来看,营业订片面又是一个进展谨慎的季度。不外,Azure的功绩处于瞻望区间的下限,这照旧让咱们有点失望。艾米,我但愿你能久了分析一下其中可能存在的哪些推行方面的问题,以及管束层怎么措置这些问题?另外,你此前提到下半财年业务会加快发展,咱们当今对这一预测依然充满信心吗?

艾米·胡德:我先花点时候讲讲咱们在第二季度的情况,以及对于咱们所谈到的近期推行问题的更多布景信息。领先,我需要明确的是,问题出在非东说念主工智能的ACR(容器注册表)事业组件上。而Azure东说念主工智能事业这部分的功绩比咱们预期的要好,这要归功于运营团队的出色职责。在产能受限的情况下,他们致使将部分居品的托付日历提前了几周,这几周的时候真谛真谛相配紧要,从咱们所获得的收入适度中也能看出团队出色的推行力。

在非东说念主工智能方面,挑战主要联接在咱们所说的领域化推论设施,全球需要了解的是,这些客户主如若咱们通过协作伙伴和其他转折销售样式触达的。其难点在于,这类客户一直束缚地在均衡哄骗东说念主工智能手艺完成职责负载与络续激动他们现存职责之间的关系。在向云上迁徙和其他基础性职责方面,咱们在夏日拯救了销售计策,力求助力客户均衡这两者之间的关系。在此经由中,咱们和客户、协作伙伴共同摸索,以详情在那处进行投资、参加营销资金数目,以及更紧迫的,就是怎么合理安排东说念主员阴私范围,匡助客户已毕过渡。

咱们会作念出一些拯救,以确保达到均衡。咱们在夏日所作念出的这些拯救,还需要时候才能在所有这个词体系中阐述作用。届时,咱们就能看到这些蜕变的影响,以及是否已毕了咱们预期出现的均衡。咫尺,团队正在措置这些问题,而况照旧在进行拯救。我预计,所有这个词下半年皆会受到一些影响,因为领域化推论的拯救需要时候。不外,我很欣忭团队照旧意志到这些问题而况正在奋发措置。

此外,咱们对于第三财季的情况也作念出了一些瞻望,比如Azure业务的增长区间应该在31%到32%之间,第二财季增长了31%。咱们对东说念主工智能业务的效劳感到惬意,而况在已毕关联收入的才气也莫得变化。

一样,在第三财季咱们仍靠近产能受限的问题,这和旧年10月我同全球相通时预计的情况一致。产能受限触及两个关节成分:一是空间,我频频称之为耐久财富,也就是基础设施和所在;二是建筑组件。

全球也看到了,咱们的开销重心转向耐久投资,就是因为咱们在电力和所在方面有所欠缺。跟着往日三年投资的缓缓落地,到本年年底,咱们将更接近产能均衡的景色。是以,在东说念主工智能业务的销售和应用方面,咱们仍然充满信心,而况从各方面反应的情况来看,咱们也备受荧惑。咱们当今就等着看非东说念主工智能的ACR鄙人半年通过领域化推论会有奈何的进展。总体而言,咫尺惟一的变化就是领域化推论这个设施。

萨提亚·纳德拉:针对你的问题我补充少许,正如艾米所说,东说念主工智能业务的增长率本色上比咱们预期的要好。咱们措置了供应方面的一些问题,更紧迫的是,一些职责负载的延迟情况精致。咱们在久了谋划这些东说念主工智能职责负载的时候发现,即即是旧例的存储数据事业和应用事业,其在举座收入中的占比亦然很可以的,比如与ChatGPT和微软智能助手Copilot关联的收入,致使是企业事业中新出现的东说念主工智能职责负载关联收入皆是如斯。企业事业中的职责负载,不管同SAP(系统应用和居品)关联的,照旧其他关联的向云上迁徙职责等,增长势头也皆可以,而问题就出在艾米提到的领域化推论方面的轻细辩认。

至于如安在平台转型时期拯救激发措施和打入市集,咱们需要确保收拢新的蓄意上风,而不是一味地延续上一代的作念法,这就是艾米所谈到的要主理好均衡的艺术。可以这样说,与其守着往日的效劳,不如去争取新的机遇,而且这亦然咱们一直会重心柔软的主张。

杰弗瑞分析师Brent Thill:萨提亚在开场发言中屡次提到了DeepSeek,是以我想全球皆很想听听你对它的见识,比如咱们当今是否看到东说念主工智能以更低成本进行领域化应用的可能性,照旧说咱们正在接近这样一个节点,又八成咱们还需要一段时候才能已毕?

萨提亚·纳德拉:在我前边的发言中,我提到了从某种真谛真谛上讲,东说念主工智能领域发生的事情与旧例计较周期的发展并无不同,弥远皆是关乎优化居品、擢升效劳的问题。摩尔定律一直阐述撰述用,而况在加快激动。除此除外,还有东说念主工智能的缩放定律,再加上预测验和推理时候的计较互相重叠,而这一切皆离不开软件。我在前边谈到,经过一段时候的不雅察,由于推理领域的软件优化,每个周期皆能已毕10倍的性能擢升,这就是全球所看到的情况。

我以为DeepSeek有一些真的的立异效劳,其中一些效劳致使连OpenAI在o1版块中皆有所鉴戒。阐述,这些效劳皆已商品化,而况会得到平淡应用,而在这样的软件发展周期中,最大的受益者就是客户。从客户事业器模式到云计较迂曲的经由,其实是更多的东说念主购买了事业器,只不外这些事业器换成了“云”这个名字。

是以,跟着词元(token)价钱下降,推理计较的成本也随之裁减,这意味着东说念主们可以使用到更多的计较资源,也会有更多的应用圭表开荒出来。很挑升想而况很难联想的是,当今,也就是2025年齿首这个时点,在个东说念主电脑上照旧能运行也曾需要雄壮云基础设施赈济才能完成的模子,这些优化意味着对于东说念主工智能将来的应用,将愈加无处不在,而对于像咱们这样的超大领域云事业提供商和个东说念主电脑平台供应商来说,这些皆是好音书。

Piper Sandler分析师Brent Bracelin:我想再问一个对于企业订购情况的问题。RPO环比增长了390亿好意思元,这是咱们有史以来环比增幅最大的一次,按固定汇率计较,订购增长了75%,这比咱们往日十年所看到的增速卓绝一倍,我知说念这个方针存在一定的波动性,但与积压订单量和预定量的增长势头比拟,嗅觉本季度出现了一些紧要变化。能请管束层谈一谈这种苍劲增长的原因吗?是广大性增长,照旧有几笔大往来带动的?

艾米·胡德:咱们之前稍许提到过其中一个主要驱动成分,那就是OpenAI对Azure的营收孝敬同意,这阐述是一个紧迫构成部分,全球也会看到OpenAI对于公司营收的孝敬络续扩大,这不是一次性的举止,而是一种络续发展的关系,跟着OpenAI的发展,这种关系也会束缚深化。

至于你问到还有哪些成分促成了这一增长,领先,咱们的中枢业务进展相配出色,如你所言,中枢业务包括现存条约的续约、条约附加条件的增多,以及像Copilot、GitHub Copilot等居品的追加销售,我以为这些皆很紧迫。咱们的E5订单情况也很好,在商讨对于基础设施和Copilot关联内容时,我未必会健忘说起E5订单的精致势头,而本季度E5订单进展出色,咱们对此感到很兴盛。

终末一个成分是Azure的大额订单,这些订单的情况正如咱们预期的那样,也印证了你所说的广大性增长。Azure的大额订单有两种样式:一是现存客户在履行完之前的同意后,又作念出了更大的订购同意,这对平台来说是客户诚心度相配高的进展;二是新客户作念出的购买同意,本季度咱们也看到了这种情况。全球看到这样大的增长数字,就会测度是不是某一个成分在起比较紧迫的作用。你说得没错,如实有某个成分在起作用,但很大程度上是各个业务板块络续精致推行的适度。

回顾:本次微软财报中规中矩,但中枢业务放缓有一次引起了担忧;CFO艾米·胡德和前两次电话会议一样络续作念悲不雅预期指令,试图让市集为将来的放缓作念好准备——但很灾祸,不是低指令高财报,而是低指令和更低财报。本团队相通后以为,微软的预期较低,应用端有较好的浸透,在B端和C端的客户后劲较大,本次财报里的货币化和告白增长是两个亮点;但AI和云业务的疲软使得功绩举座蒙上暗影;不外总的来看,由于举座业务轮廓实力苍劲,其出息不算非常悲不雅。

笔者以为微软可能络续靠近着先发错误的逆境,其老本开支特地大,尽管货币化效果有所体现,但deepseek的出现让华尔街洽商其多量的GPU订单有无必要。

风险方面,云业务份额和利润率下降,过度依赖openAI,老本开支过高,deepseek冲击等均对其变成威迫,尤其是云业务的降速以及openAI和其“仳离”更是使得其需要寻找更多增长点;也许整合GPT的敌手deepseek是其一个对冲方法。

股价方面,笔者依旧以为其股价存在上腾飞间,尽管存在一些问题,但其立异才气和AI先发位置还算杰出,后续如果算力大爆发AI基建的回本和盈利将会相配快。咱们小幅下调微软的主张价至490好意思元,对应年底的估值约为36倍,还算合理。此外咱们照旧以为其有站上4万亿好意思元的可能,尤其是AI在寒武纪大爆发的期间。(注:寒王股价也遭受了磨真金不怕火,但累计依旧大涨。)

咱们依旧以为,将来跟着AI奇点到来,微软会络续扩大其在AI方面的上风——毕竟当今的欠安是和我方以偏执他巨头比七天 探花,但在这个赛说念上微软依旧有弥漫强的立异才气和护城河。